中国商标地图(五) | 安徽,正在走到哪一步?

作者 | 知产宝数智团队

2025年,中国商标的变化不是“谁在增长”,而是“谁还在被注册”。如果只看商标申请量,2025年的安徽,几乎没有“危险信号”。

但如果你把目光从“申请”挪到“注册”,再对照河南、湖北,你会发现一个非常关键、也非常残酷的变化,安徽的商标,正在变得“没那么容易被注册”。而这,恰恰是2025年中国商标体系真正发生变化的地方。

安徽(2024Q4 → 2025Q4)

商标申请量

2024Q4:246,398 件

2025Q4:253,991 件(+3.08%)

商标注册量

2024Q4:169,304 件

2025Q4:158,417 件(−6.43%)

有效注册总量(2025Q4):1,623,948 件

如果只看第一行数据,你甚至可以说一句:“安徽还在增长。”

但问题在于:增长的商标,并没有等比例地被注册下来。

把申请与注册放在一起看,问题立刻暴露出来。安徽的“注册承接能力”在一年内明显下降。

2024Q4:注册 / 申请 ≈ 68.7%

2025Q4:注册/ 申请 ≈ 62.4%

一年内下降超过 6 个百分点。

这不是统计噪音,而是一个非常清晰的信号:商标正在被筛选,而不是被放行。

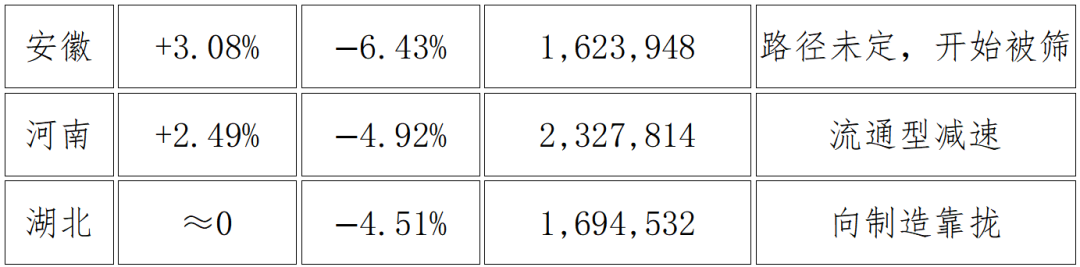

对比一:安徽 vs 河南

一个“还在被注册”,一个“开始被筛掉”

河南(2024Q4 → 2025Q4)

申请量:383,349 → 392,898(+2.49%)

注册量:272,418 → 259,024(−4.92%)

有效注册量(2025Q4):2,327,814 件

河南的问题和安徽表面相似,但本质不同:

两省申请量都在涨

两省注册量都在降

但河南的有效注册“底盘”更厚,商标主要集中在:

食品(29 / 30 类)

医药(5 类)

服装(25 类)

商业服务(35 类)

结论:河南是“流通驱动型省份在降速”,而安徽是“结构尚未定型就开始被筛选”。

对比二:安徽 vs 湖北

一个在犹豫,一个在靠拢产业

湖北(2024Q4 → 2025Q4)

申请量:216,744 → 218,103(基本持平)

注册量:146,209 →139,612(−4.51%)

有效注册量(2025Q4):1,694,532 件

湖北的问题不是“量”,而是方向。

这一年里,湖北出现了一个安徽暂时没有的变化:

第 9 类(电子)

第 11 类(设备)

第 12 类(运输工具)

这三类的占比在 2025Q4 同步抬升,而泛 35 类的扩张明显放缓。

很显然,湖北是在“少注册,但更贴近制造用途”,安徽是“多申请,但用途还没对齐”。

把三省放在一张表里,你会看到残酷现实

这张表背后,其实只有一句话:2025 年,中国商标体系不再“接住所有增长”。

那安徽真正的问题是什么?不是“商标不重要”,也不是“企业不愿意申请”。而是安徽还没有形成一条足够清晰、能够支撑“持续被注册”的商标结构主轴。

制造有基础,消费也不弱,但商标的用途仍然偏散,在一个更强调质量与结构的注册环境下,自然会先被筛选。

2025 年,看商标要换一个问题问法。

过去我们问的是:“谁在增长?”

2025 年真正该问的是:“谁的商标,还在被注册?”

从这个角度看,安徽,正站在一个非常关键的分岔口。

本文基于 2024 年第四季度与 2025 年第四季度全国及省级商标公开数据进行结构对照。对于具体产业带或企业层面的判断,本文未展开。相关专项分析,可由知产宝提供。

下期预告:中国商标地图(六) | 湖北,为什么开始“少而有用”?

(本文仅代表作者观点,不代表知产力立场)

封面来源 | AI

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}