“背刺”老三诚瑞,舜宇光学最担心什么?

作者 | 霓丘

编辑 | 布鲁斯

近期国知局口审公告显示,光学镜头龙头舜宇光学与老三诚瑞光学的专利冲突,仍在持续发酵:后者对前者3件发明、3件实用新型专利发起无效,前者亦对后者的1件发明专利发起无效。

专利战其来有自,去年年底诚瑞冲刺IPO之际,突遭舜宇17项专利侵权诉讼的狙击,伴随双方交火不断加码,诚瑞主动终止IPO进程。

2021年,舜宇的营收是诚瑞的15.5倍。但规模优势无法让舜宇夜夜酣睡,只因诚瑞的技术已领先一个代际,其产品“非球面玻璃镜片”背后的WLG(Wafer Level Glass,晶圆级光学玻璃)技术,如达摩克里斯之剑悬于舜宇头顶。

数码相机时代柯达的没落,MP3时代被抛弃的索尼,以及被智能手机“干掉”的诺基亚……突破性技术对于行业格局颠覆的案例历历在目,舜宇虽此刻高居王位,但面对技术降维打击的诚瑞难以自安。

盘子里的蛋糕

过去很长时间,手机镜头的性能通过塑料镜片的叠加升级,目前叠加8片(8p)已到达一个极致:塑料镜片的性能开发逼近天花板,且高p镜头与手机小型化和轻量化的需求相悖。

于是,将塑料镜片与更薄、透光更好、化学性能更稳定的玻璃镜片组合的玻塑镜片,成为产业升级的重要趋势。

单看玻塑镜片,包括舜宇光学在内的多个光学巨头都已经提前多年布局。不过,在制造工艺上,舜宇却被诚瑞远远甩开。

诚瑞的WLG技术相较于舜宇采用的GMO技术,小尺寸高精度和更快的产能拔升速度(可实现单模超100穴的多穴制造)属于降维打击,使其能大幅降低生产成本曲线。

随着诚瑞WLG玻塑混合手机镜头的量产,在玻塑混合镜头细分领域,舜宇已被反超:2021年,诚瑞与舜宇的市场份额分别为60%、40%。

然而,诚瑞的野心远不止于此。虽然目前位列行业第三,但2021年诚瑞在光学镜头的市场份额仅有8%,老大舜宇、老二大立光分别占据23%、16%。手握硬核技术,自然想要加速收割市场。

诚瑞此前IPO“大开口”募集82.1亿元,甚至超过了自身净资产,就是要重点投向玻塑混合镜头研发制造产业化。项目投产后,WLG镜片及玻塑混合镜头年产能将分别达到约8亿只和2亿只。

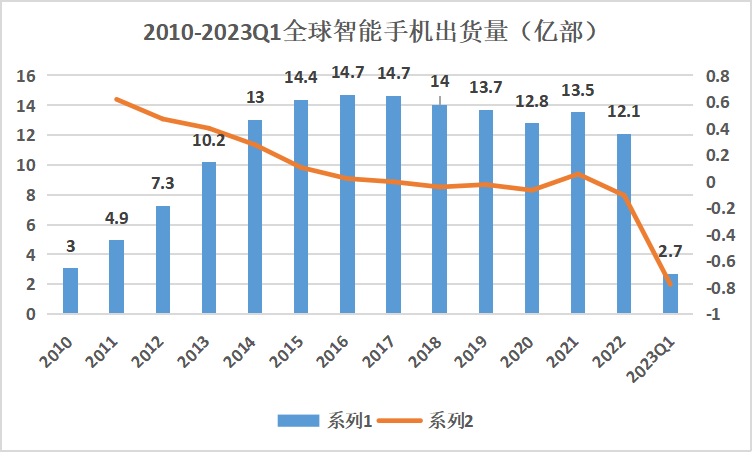

面对如此激进的扩张,如果整个行业仍在高速增长,或许舜宇也不至于如此“暴跳”。然而,当前全球智能手机行业已经走过成熟期,2022年同比下跌9.9%至12.1亿台,倒退回到2014年的水平;2023年一季度继续同比下降14%。

历年全球智能手机出货量

“蛋糕”尺寸不断缩水,双方又是基本一致的市场布局,主营业务都以手机镜头和手机摄像头模组为主。这就意味着,老三诚瑞手握刀叉,一定会伸向舜宇的盘子。而舜宇光学目前自己的营收增长本就已经颇为乏力,2020年小幅增长0.49%,2021年首次出现下降,2022年同比下降11.5%。

未来战场制空权

更为关键的是,如果舜宇一直无法拿出更先进的工艺技术,诚瑞的WLG,威胁到的还不仅仅是舜宇眼前的“残羹”,更关乎光学镜头未来战场的制空权。

尽管当前手机仍然占据光学镜头市场的65%,但随着进入后智能手机时代,光学镜头的新战场早已经开始往车载和增强现实(AR)/虚拟现实(VR)迁移。

数据显示,2020年全球车载镜头出货量同比增长28%至3.2亿颗,据估算,2020-2026年全球车载镜头收入规模将以15%的复合增长率,由12.1亿美元增长至27.9亿美元。

全球AR/VR镜头市场也保持快速增长态势。报告显示,2022年全球AR及VR镜头市场规模大约为3.72亿美元,预计2029年达到10.06亿美元,2023-2029期间年复合增长率为15.2%。

受智能手机寒冬拖累,2022年舜宇的净利润已是“腰斩”,同比下降51.73%。对于当前的舜宇来说,车载镜头、VR业务正成为舜宇恢复增长的重要希望。

2022年报显示,舜宇车载和VR/AR业务增长迅速。其中,车载业务已经成为营收主力,贡献41.08亿元营收,同比增长39%,营收占比也从2021年的7.9%提升至12.37%;VR/AR更是增速担当,同比增长53%,为20.62亿元,营收占比从3.59%提升至6.21%。并且,舜宇年内的车载镜头出货量全球范围内市场占有率居于首位。

然而,舜宇或许不愿意看到,却已经发生的是,诚瑞也已经抵达车载和VR/AR战场,而且所到之处,必定“高调”亮出WLG。

去年诚瑞IPO获受理之后,便在AR/VR产业链高峰论坛,首次公开AR/VR解决方案;几个月后,还首次出海,携车载全系镜头及光学整体解决方案参加2022日本名古屋国际汽车技术展览会,并开始密集与全球知名厂商洽谈。

需要指出的是,目前纯玻璃镜头尚未应用于智能手机等高精度、小尺寸的应用场景,但在车载领域,由于对光学镜头的加工精度要求相对较低、稳定性要求较高,主要采用玻璃镜头。这就意味着WLG的技术优势会得到更充分的体现。

WLG技术生产的玻璃镜片形状不受限,可以生产多种异形镜片,匹配度、精度更高。目前,已经被应用到智能手机、智能汽车、激光雷达、AR/VR、智能家居、工业及医疗等领域。

未来还有更多产业走向智能化,作为智能化系统“眼睛”的光学镜头,也还会有更多的用武之地。舜宇一日没有实现技术赶超,WLG就会一日像达摩克里斯剑一样悬在舜宇头顶。

遭此境遇,舜宇主动出击也符合商业逻辑。目前来看,舜宇此前利用专利突袭后,诚瑞IPO已经延缓,对于存在数十亿资金缺口的诚瑞,短期确实造成了不小的打击。不过,随着双方“无效”战役打响,舜宇无疑也陷入更深的战火。

而在接下来的较量中,舜宇并没有绝对胜算,甚至可以说都没有明显优势,此时再看率先发动战争的舜宇则更像是“背水一战”。

由于诚瑞的WLG技术独有,双方专利不存在重叠,舜宇只能通过塑料镜头和玻塑镜头侧面打击,且从“专利武器”持有情况,舜宇在进攻防守都不占优势。

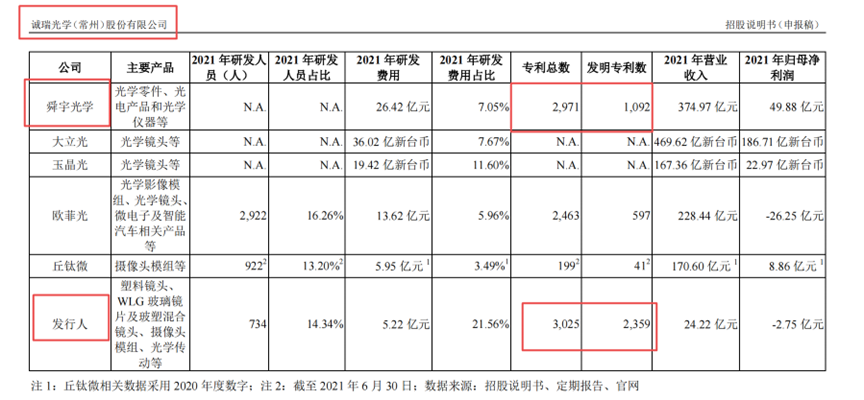

诚瑞招股书显示,截至2021年,专利总量上,舜宇光学为2971,诚瑞为3025;发明专利数量上,舜宇为1092,诚瑞为2359。舜宇的专利总量以及发明专利数量都不及诚瑞,尤其是发明专利。而对光学设计的专利保护,一般采用发明专利,而非实用新型。

光学镜头领域主要企业2021专利对比 图源:诚瑞招股书

如果舜宇此次有涉诉专利被无效成功,不仅此前对诚瑞的诉讼极有可能被驳回,舜宇还存在因被无效掉的专利招致更多同行攻击的风险。

此外,由于舜宇自身体量更大,牵扯面更多,专利战造成的消耗也会更大,尤其是战火一旦烧到海外,对于海外客户更多的舜宇也会很不利。

从微观的竞争角度看,舜宇认为成熟行业容不得一个“野心家”。但从产业升级的角度看,中国需要千万个诚瑞。

(本文仅代表作者观点,不代表知产力立场)

图片来源 | 网络

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}