中国商标地图(八) | 自治区的商标,正在进入什么阶段?

作者 | 知产宝数智团队

在全国范围的商标话题讨论中,自治区长期处于一个尴尬位置:

总量不大

不进前十

很少被当作“结构样本”认真分析

但如果你把 2024Q4 与 2025Q4 的数据单独拎出来看,会发现一个非常重要的事实,自治区的商标并不在同一条路径上。

一、先把账算清楚:核心数据对照

内蒙古

申请量

2024Q4:82,317

2025Q4:80,904(−1.72%)

注册量

2024Q4:56,248

2025Q4:52,031(−7.49%)

有效注册量(2025Q4):648,203

广西

申请量

2024Q4:156,902

2025Q4:149,306(−4.84%)

注册量

2024Q4:109,504

2025Q4:97,218(−11.22%)

有效注册量(2025Q4):1,088,427

宁夏

申请量

2024Q4:29,714

2025Q4:28,963(−2.53%)

注册量

2024Q4:20,031

2025Q4:18,604(−7.12%)

有效注册量(2025Q4):251,406

新疆

申请量

2024Q4:67,584

2025Q4:65,103(−3.67%)

注册量

2024Q4:45,771

2025Q4:41,284(−9.80%)

有效注册量(2025Q4):518,772

西藏

申请量

2024Q4:7,942

2025Q4:7,518(−5.34%)

注册量

2024Q4:5,203

2025Q4:4,694(−9.78%)

有效注册量(2025Q4):96,337

二、自治区整体已经进入“降速期”

这五个自治区,有三个高度一致的特征:

1.申请量全面回落(−1.7% ~ −5.3%)

2.注册量下降幅度普遍大于申请量

3.有效注册总量增长缓慢,甚至接近平台期

这说明一件事,自治区商标,已经率先走出了“冲量期”,但并未整体进入“少而有用”。

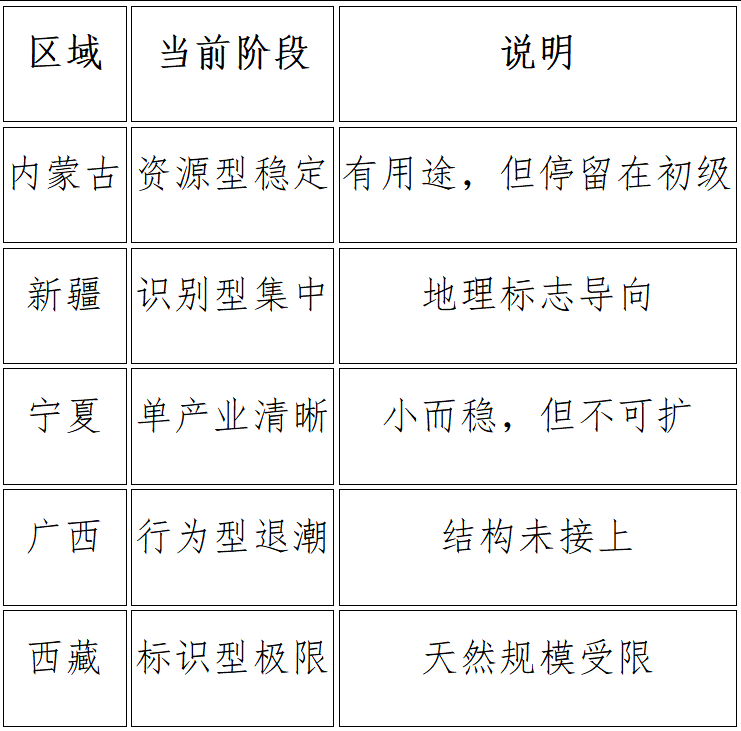

三、结构差异才是真正的分水岭

① 内蒙古:资源 + 初级加工型商标

结构特征:

第 29 / 30 类(食品、农牧产品)占比高

第 31 类(农产品)明显

工业、技术类占比较低

判断:内蒙古的商标与资源型产业绑定清楚,但用途多集中在初级品牌与产地标识,尚未进入深加工或制造导向的“有用阶段”。

② 新疆:地理标志与农产品高度集中

结构特征:

食品(29 / 30)

农产品(31)

与地理来源强相关的标识型商标

判断:新疆的商标并不“乱”,但更多承担的是产地与识别功能,不是制造型“少而有用”,而是识别型“必须注册”。

③ 宁夏:单一产业支撑的稳定小盘

结构特征:

食品、酒类、农副产品集中

类别集中度高

新增有限,但结构稳定

判断:宁夏是小体量、结构清楚的典型,但“有用”的范围非常窄,高度依赖少数产业(如枸杞、葡萄酒)。

④ 广西:典型的“行为型退潮样本”

结构特征:

类别分布相对分散

泛 35 类占比不低

制造与技术类占比有限

判断:广西在 2025 年的变化,非常接近江西、云南,政策驱动退潮后,结构没有自然接上产业。

⑤ 西藏:标识性注册为主,规模极限明显

结构特征:

文化、食品、地域标识

旅游与特色产品相关类别

技术、制造类几乎缺位

判断:西藏的商标,更像是文化与识别工具,规模本身就构成天然上限。

四、把自治区放进“少而有用”的坐标系

五、一个非常重要的结论

自治区不是“落后”,而是更早触碰到了“规模天花板”。

在规模受限的情况下:

冲量没有意义

只有“用途明确的商标”才值得被注册

但从目前数据看,真正进入“制造型少而有用”的自治区,仍然没有出现。

如果说省份之间的竞争,正在从“数量”转向“结构”,那么自治区给出的启示是,当规模不足以支撑扩张时,商标必须先回答“到底用来干什么”。

判断边界说明

本文基于2024年第四季度与2025年第四季自治区商标公开数据进行结构对照分析,不涉及具体企业与产业政策评判。相关专项分析,可由知产宝提供。

下期预告:中国商标地图(九) | 东北三省:不是“弱”,而是已经停止扩张

(本文仅代表作者观点,不代表知产力立场)

封面来源 | AI

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}